2025年,残保金政策延续了“小微企业免征+分档减缴”的核心框架,但各地执行细则差异显著。企业安置1名残疾人究竟能节省多少成本?本文结合最新政策与真实案例,为您拆解关键规则,并附全国重点地区征收比例速查表。

残保金的计算遵循“差额人数×工资基数”的公式,但安置残疾人可触发两类减免:

直接免征:若企业残疾人就业比例达到当地规定标准(通常为1.5%),则全额免征残保金。

分档减缴:未达标企业按差额比例缴纳,安置残疾人越多,缴费比例越低。

案例解析:

北京某企业:职工100人,年平均工资8万元,未安置残疾人需缴残保金12万元(100×1.5%×8万)。若安置1名残疾人,比例达1%,按50%缴纳,实缴2万元,节省10万元。

上海某企业:职工200人,年平均工资10万元,安置3名残疾人(比例1.5%)可全免;若仅安置1名(0.5%),则按90%缴纳,需缴18万元(200×1.5%×10万×90%)。

关键变量:

工资基数上限:多数地区以当地社平工资的2倍为上限。例如,深圳2024年社平工资12万元,企业年均工资超24万元的部分不计入。

重度残疾人加成:安置1-2级残疾人或1-3级残疾军人,按2人计算。例如,企业需安置3人达标时,雇佣2名重度残疾人即可免缴。

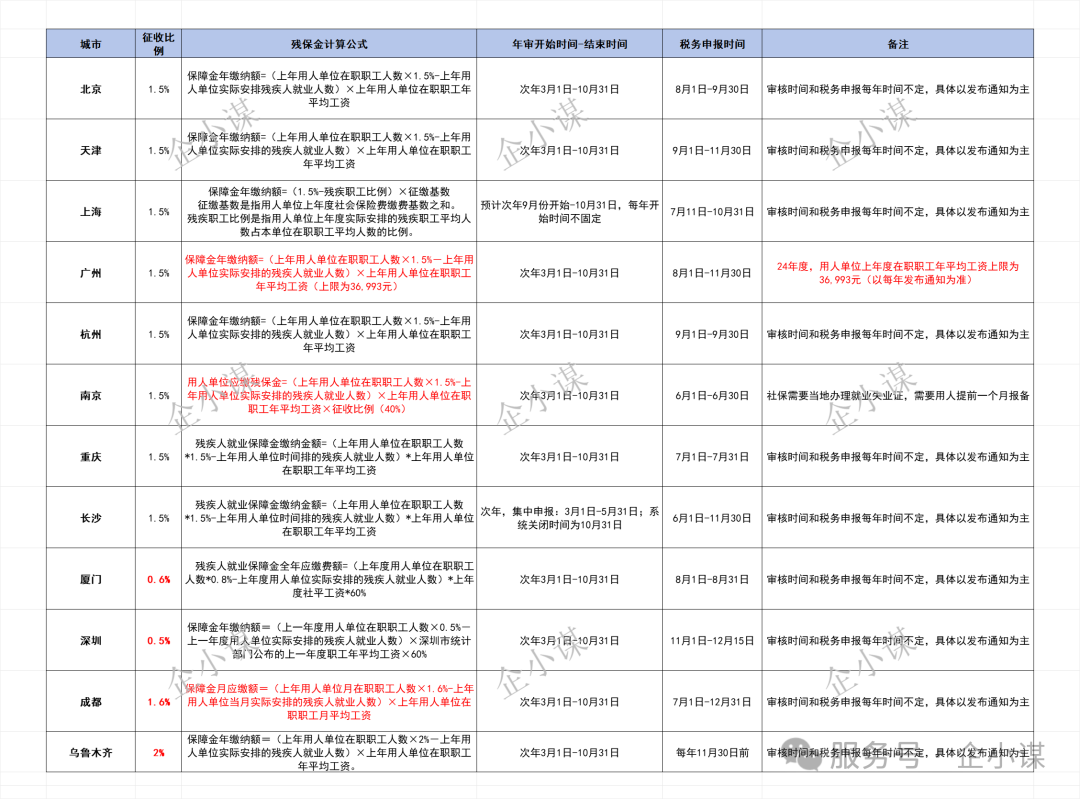

各地政策在比例标准、申报期限、减免规则上存在差异,企业需以当地残联或税务机关通知为准。以下为2025年最新执行标准:

精准计算用工成本

安置残疾人需支付工资(不低于当地最低工资)及社保,但可享受增值税即征即退、企业所得税加计扣除等叠加优惠。例如,湖南某企业安置4名重度残疾人,年节省成本54万元(含残保金减免、税收优惠)。

公式:综合减税=残保金节省额+增值税退税+企业所得税加计扣除。

规避合规风险

残疾人需持有效证件(《残疾人证》或《残疾军人证》),且劳动合同需满1年。

劳务派遣用工需明确计入派遣方或用工方,避免重复计算。

3. 动态跟踪政策调整

政策有效期至2027年12月31日,但部分地区(如深圳)可能根据经济形势调整比例。建议企业每季度登录当地电子税务局或残联官网核对最新通知。

安置残疾人不仅是合规要求,更是企业履行社会责任的体现。通过科学规划用工结构,企业可在减免残保金的同时,享受税收优惠、政府补贴等长期利益。

注:本文基于截至2025年10月的公开政策信息整理,具体执行请以各地最新官方指南为准。

安置残疾人不仅是合规要求,更是企业履行社会责任的体现。通过科学规划用工结构,企业可在减免残保金的同时,享受税收优惠、政府补贴等长期利益。

注:本文基于截至2025年10月的公开政策信息整理,具体执行请以各地最新官方指南为准。

发表评论 取消回复