一,2023年残保金最新政策

2023年年3月,财政部发布了残保金优惠政策:残疾人就业保障金减免征至2027年底!

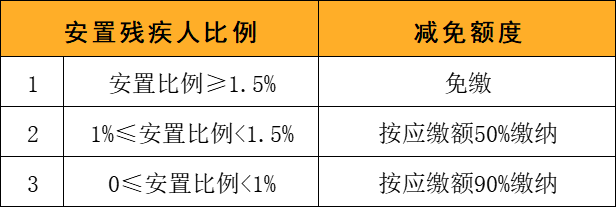

1、 延续分档减免政策

1) 用人单位安排残疾人就业比例在1% (含) 以上、低于1.5%的,按50%征收残疾人就业保障金:

2) 用人单位安排残疾人就业比例低于1%的,按90%征收残疾人就业保障金;

3) 用人单位安排残疾人就业比例达到1.5%(含)以上的,免征残疾人就业保障金

特别说明:深圳残疾人安置比例0.5%,仅享受小微企业免征政策,无分档征收政策。

2、 在职职工人数在30人(含)以下的企业,继续免征残疾人就业保障金。

3、遇不可抗力自然灾害、其他突发事件遭受重大直接经济损失、经费困难或者因经营亏损的用人单位可缓缴或减免残保金。

二、2023年残保金如何计算?

1、企业30人(含)以下,残保金缴纳额为0元;

2、企业人数30人以上及其他企业用人单位,计算方法;

残保金缴纳额=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

注意:1.5%为安排残疾人就业比例,各城市安排比例有所不同,比如:北京、上海、广州、重庆、武汉等均为1.5%,四川、河南为1.6%、新疆2%、深圳0.5%(仅享受小微企业免征政策,无分档征收政策)

例如:一家100人的公司,2022年在职员工的年平均工资是9万元,并且没有安排残疾人就业,需要缴纳的残保金为:(100*1.5%-0)*90000=135000元

二、在职员工人数如何定义的?

1、用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。特别注意:用人单位在职职工人数不包括退休返聘人员。

用人单位在职职工人数=(1月-12月人数,相加)/12

三、上年用人单位在职职工年平均工资如何明确及计算?

上年用人单位在职职工年平均工资=用人单位上年在职员工工资总额/用人单位在职职工人数。

注意:在职职工工资总额包括:岗位工资、技能工资 、基础工资、工龄工资、各种津贴、补贴、奖金等 ,即:用人单位实际发给企业职工的属于工资性质的项目均可计为工资总额。

四、上年用人单位实际安排的残疾人就业人数认定标准。

1、残疾人,是指持有《中华人民共和国残疾人证》上注明属于视力残疾、听力残疾、言语残疾、肢体残疾、智力残疾、精神残疾和多重残疾的人员,或者持有《中华人民共和国残疾军人证》 (1至8级) 的人员。

2、残疾证必须是有效期内的证件,且安置期间无断档,否则断档期无法减免残保金。

3、招用残疾职工的年龄应在法定年龄范围内,由于残保金为当年审核上一年残保金。建议招用年龄建议雇佣年龄范围:男性:18-58;女性:18-48;

4、依法与残疾人签订一年及以上期限劳动合同,且在劳动合同期限内,且实际支付的工资不低于当地最低工资标准。

5、用人单位安排1名持有《中华人民共和国残疾人证》(1至2级)或《中华人民共和国残疾军人证》(1至3级)的人员就业的,按照安排2名残疾人就业计算。

注意:个别城市会有不同的政策,比如以下几个城市:

- 厦门:每安排1名盲人或1名一级肢体残疾人就业,按安排2名残疾人计算;

- 包头:用人单位安排1名持有《中华人民共和国残疾人证》(1至2级、智力或精神残疾3至4级)或《中华人民共和国残疾军人证》(1至3级)的人员就业的,按照安排2名残疾人就业计算。)

- 北京:需要申请享受岗位补贴和社会保险补贴的企业,需要安置三类残疾人(指的是智力残疾人、精神残疾人和残疾等级为一、二级的肢体残疾人);

不需要领补贴的,可按照用人单位安排1名持有《中华人民共和国残疾人证》(1至2级)或《中华人民共和国残疾军人证》(1至3级)的人员就业的,按照安排2名残疾人就业计算。

6、一般对雇佣残疾人的户籍没要求,外地的残疾人也可以。但是部分地域存在地方保护,因此需要与残联确认或者咨询我们,以免安置的残疾人不符合规则,无法减免残保金;

五、2023年残保金如何进行申报?

残保金申报分为企业雇佣残疾人就业审核申报及残保金税务系统申报缴纳。

1、首先,需要在残保金审核系统进行企业雇佣残疾人就业审核。

申报方式:一般分为网上申报和窗口申报,部分地区有所差异。

天津企业必看!2023年残保金申报「最新」操作指南!

2、申报完成之后,再去税务系统,进行残保金的申报缴纳:

申报方式:可采用电子税务局申报和窗口申报,优先电子税务局申报,结合企业情况如实填写企业在职职工人数及工资总额,系统自动核算残保金缴纳,企业完成申报缴纳即可。

北京企业注意!“税务系统”如何缴纳残保金操作指南来了!

六、企业拒绝缴纳残保金会有什么后果?

企业未按规定缴纳残保金的,相关部门会责令限期缴纳。逾期仍不缴纳的,除补缴欠缴费额外,还应当自欠缴之日起,按日加收5%滞纳金。

温馨提示!!

根据2022年的残疾人保障金减免政策,企业需要按月安排残疾人就业,才能享受当月的残保金减免。政策来自于残联厅函【2022】63号文件。该文件规定:“从2022年起用人单位安排残疾人就业人数按月计算,不得以全年安排残疾人总数平均后计入用人单位每月安排残疾人就业人数。”

如果企业未在当月安排,则无法抵消未安排月份的就业人数。即使在下个月多安排一些残疾人就业,也无法弥补上个月未安排的缺陷。提醒各企业,注意合理安排残疾人。