根据天津税务最新发布的通知,天津市残保金申报时间为9月1号开始,为期2个月。所有用人单位必须按规定时间内完成申报缴纳,否则将面临严重后果,小编带大家了解下具体残保金申报时间和征收标准:

一、申报时间

用人单位向办理税务登记或扣缴税款登记所在地的税务机关申报缴纳2022年度保障金的时限为2023年9月1日至10月31日。也就是说本年度申报的是上年度(2022年的残保金)

二、保障金征收标准

2022年度保障金征收标准上限按《市人社局 市医保局 市税务局关于公布2022年度全市职工平均工资及2023年度工资福利待遇标准等有关问题的通知》(津人社局发〔2023〕8号)公布的2022年度本市职工年平均工资2倍计算。

根据《关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号)的规定:自 2023 年 1 月 1 日起至 2027 年 12 月 31 日,延续实施残疾人就业保障金分档减缴政策。其中:用人单位安排残疾人就业比例达到 1%(含)以上,但未达到1.5%的,按规定应缴费额的 50%缴纳残疾人就业保障金;用人单位安排残疾人就业比例在 1%以下的,按规定应缴费额的 90%缴纳残疾人就业保障金。

1、若企业2022年的平均工资“小于”天津市2022年度本市职工年平均工资。计算公式:

保障金年缴纳额=(2022年用人单位在职职工人数×1.5%-2022年用人单位实际安排的残疾人就业人数)×2022年用人单位在职职工年平均工资x90%或50%。

2、若企业2022年的平均工资“大于”天津市2022年度本市职工年平均工资。计算公式:

计算公式:保障金年缴纳额=(2022年用人单位在职职工人数×1.5%-2022年用人单位实际安排的残疾人就业人数)×2022年度天津市市职工年平均工资2倍计算x90%或50%

3、若2022年度企业在职人数少于30人,免征残保金,缴纳金额为“0”元。(提示:需要正常申报,正常填写数据,符合条件数据会反映在减免费额栏,应缴费额为零。)

需要提醒的是:

1.对于安置残疾人就业的用人单位而言,应优先在“全国残疾人按比例就业情况联网认证”系统中完成残疾人就业审核。审核通过后,残疾人就业服务机构将认定数据推送至税务局。此时,用人单位可在税务系统中完成残保金申报缴纳。

2.若上年度未安置任何残疾人的用人单位,则可直接在税务系统中进行申报缴纳。

三、税务系统申报流程

1、申报

(1)登陆国家税务总局天津市电子税务局(网址:https://etax.tianjin.chinatax.gov.cn/apps/view/login.html),依次点击“我要办税”“税费申报及缴纳”。

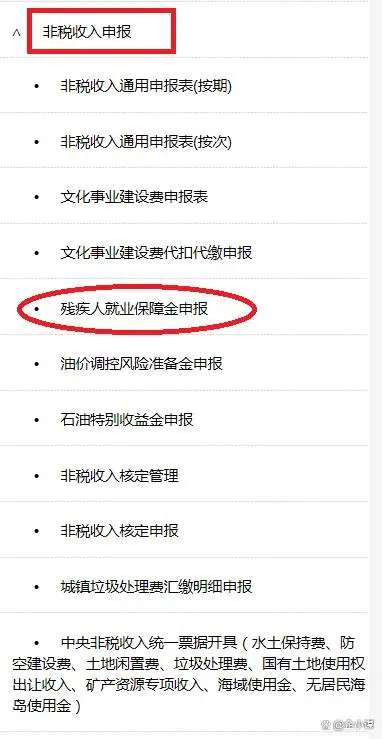

(2)依次选择“非税收入申报”“残疾人就业保障金申报”,然后点击“填写申报表”(如显示税费申报无法显示,点击“重置申报清册”,会出现税费申报信息,然后点击“填写申报表”)。

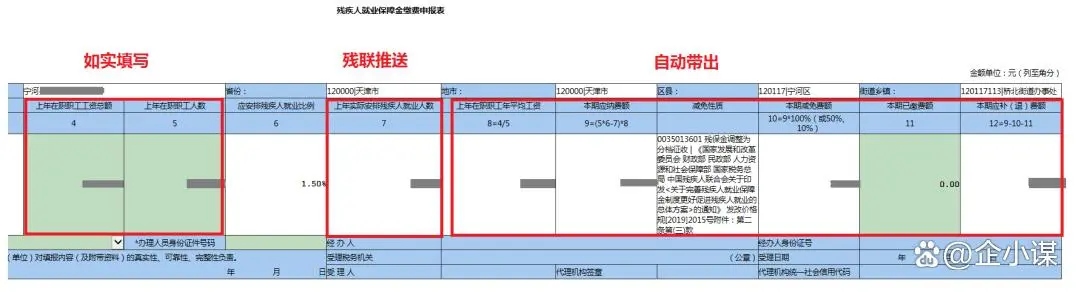

(3)进入申报表填写页面后,如实填写“上年在职职工人数”和“上年在职职工工资总额”,“上年实际安排残疾人就业人数”由残联部门推送,不可修改(具体见本文第六部分“残疾人安置认定”);系统自动带出“上年在职职工年平均工资”“本期应纳费额”“减免性质”“本期减免费额”“本期已缴费额”“本期应补(退)费额”,点击“申报”按钮,会出现提示“是否将此税种进行申报?”点击“确认”按钮。

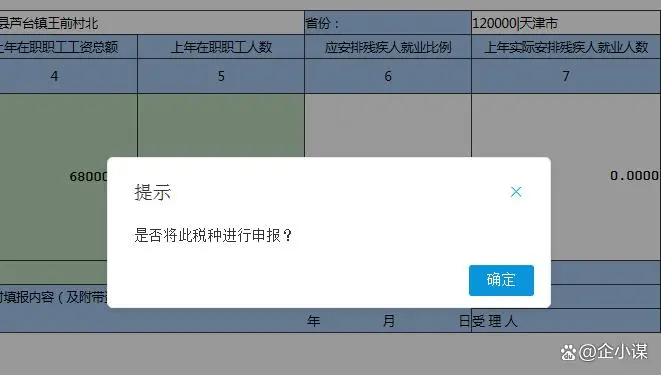

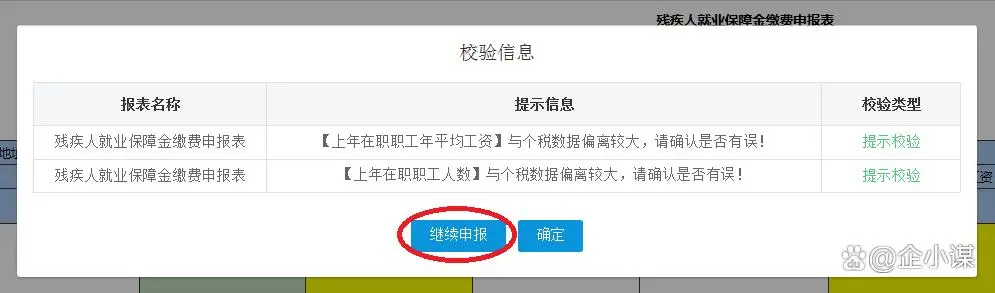

(4)用人单位填报申报表时,如果与个税数据偏差较大,系统自动弹窗提示“【上年在职职工人数】与个税数据偏离较大,请确认是否有误!”;【上年在职职工年平均工资】与个税数据偏离较大,请确认是否有误!”请用人单位核实无误后,点击“继续申报”。

2、缴纳

(5)依次点击“税费申报及缴纳”“税费缴纳”“申报税费缴纳”。

(6)选中所要缴纳残保金,可选择“三方协议缴款”或“银行端查询缴款”或“二维码缴款”。下图以“三方协议缴款”缴款为例,核对好信息后,然后选择“缴款”按钮,缴款完成后,显示“交易成功”。

参考来源:https://mp.weixin.qq.com/s/27ikojhbodvUNm42WOMuoA

天津企业必须缴纳残保金吗? 有减免残保金的方法吗?

按比例(1.5%)安置残疾人就业可以减免残保金,是企业减免残保金的唯一办法。

提醒各企业,2023年要注意合理安置残疾人。建议可以选择残保金减免服务机构(私信我们)全托管方式招用残疾人,这种服务机构能够提供全方位的服务,让企业省心、安全、高效。通过全托管方式,降低企业用工风险,企业可以确保残保金审核通过,并顺利减免残保金,为企业带来更多的便利和效益。